Wybór odpowiedniego ubezpieczenia dla warsztatu samochodowego to kluczowa decyzja, która może zaważyć na przyszłości Twojego biznesu. W tym artykule przyjrzymy się bliżej temu, ile kosztuje polisa dla warsztatu i od czego zależy jej cena. Dowiesz się, jakie czynniki kształtują ostateczny koszt, co wchodzi w skład typowej polisy oraz jak możesz zoptymalizować wydatki, nie tracąc przy tym kluczowej ochrony.

Koszt ubezpieczenia warsztatu samochodowego od czego zależy i ile może wynieść?

- Ubezpieczenie warsztatu samochodowego nie jest obowiązkowe, ale stanowi niezbędny element bezpiecznego prowadzenia działalności.

- Podstawowa polisa obejmuje ubezpieczenie mienia, OC działalności oraz ubezpieczenie pojazdów klientów.

- Na cenę polisy wpływają przede wszystkim: lokalizacja, wielkość i zakres usług warsztatu, liczba pracowników, wartość mienia, historia szkodowości oraz wybrane sumy gwarancyjne.

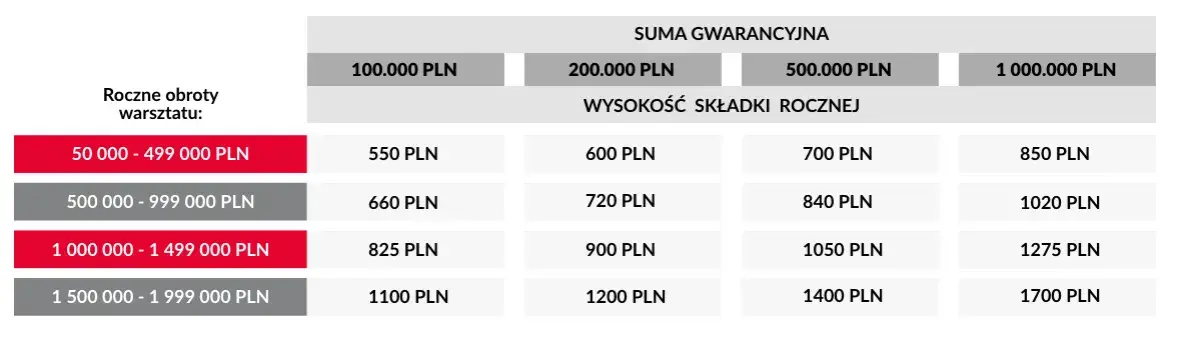

- Szacunkowe koszty polisy wahają się od kilkuset złotych rocznie dla małych warsztatów po kilkanaście tysięcy złotych dla dużych serwisów.

- Konieczne jest ubezpieczenie pojazdów klientów pozostawionych w warsztacie.

- Wysokość sumy gwarancyjnej ma bezpośredni wpływ na cenę i poziom bezpieczeństwa finansowego firmy.

Dlaczego polisa dla warsztatu to konieczność, a nie zbędny wydatek?

Prowadzenie warsztatu samochodowego wiąże się z szeregiem potencjalnych ryzyk. Choć prawo nie nakłada na właścicieli warsztatów obowiązku posiadania ubezpieczenia, ignorowanie tej kwestii może okazać się kosztowne w skutkach. Polisa stanowi swoistą tarczę ochronną, która zabezpiecza firmę przed nieprzewidzianymi zdarzeniami, takimi jak uszkodzenie pojazdu klienta, wypadek z udziałem pracownika czy kradzież cennego sprzętu. Bez odpowiedniego ubezpieczenia, pojedyncze zdarzenie losowe może wygenerować roszczenia finansowe przekraczające możliwości budżetu warsztatu, prowadząc nawet do jego upadłości. Dlatego też, mimo braku formalnego wymogu, ubezpieczenie jest powszechnie uznawane za absolutną podstawę bezpiecznego funkcjonowania każdego serwisu samochodowego.

Od czego zależy ostateczna cena? Kluczowe czynniki pod lupą ubezpieczyciela

- Lokalizacja warsztatu: Ubezpieczyciele biorą pod uwagę ryzyko kradzieży lub wandalizmu, które może być wyższe w niektórych rejonach.

- Wielkość warsztatu: Powierzchnia, liczba stanowisk pracy i ogólna skala działalności wpływają na potencjalne ryzyko i wartość ubezpieczanego mienia.

- Liczba zatrudnionych pracowników: Większa liczba pracowników oznacza większe ryzyko wypadków przy pracy i potencjalnych roszczeń.

- Wartość ubezpieczanego mienia: Im wyższa wartość budynku, maszyn, narzędzi i części, tym wyższa składka.

- Zakres świadczonych usług: Specjalistyczne usługi, takie jak naprawy powypadkowe czy praca z drogim sprzętem, mogą zwiększać ryzyko i tym samym koszt polisy.

- Historia szkodowości: Warsztaty z długą historią szkód mogą liczyć się z wyższymi składkami.

- Wysokość sum gwarancyjnych: Wyższe sumy gwarancyjne oznaczają większą ochronę, ale także wyższą cenę polisy.

- Zakres wybranej ochrony: Im szerszy zakres ubezpieczenia (np. dodatkowe klauzule), tym wyższa składka.

Główne składniki polisy: za co płacisz?

OC działalności: Twoja tarcza ochronna przed roszczeniami klientów

Ubezpieczenie odpowiedzialności cywilnej (OC) z tytułu prowadzonej działalności to fundament każdej polisy dla warsztatu. Jego głównym celem jest ochrona przed finansowymi konsekwencjami roszczeń zgłaszanych przez osoby trzecie, najczęściej klientów, w związku ze szkodami powstałymi podczas świadczenia usług. Mowa tu zarówno o szkodach rzeczowych, czyli na przykład o uszkodzeniu pojazdu klienta podczas naprawy, jak i o szkodach osobowych, na przykład w wyniku wypadku. Co istotne, zakres OC często obejmuje nawet szkody wynikające z rażącego niedbalstwa, co daje dodatkowe poczucie bezpieczeństwa.

Ubezpieczenie mienia: Jak chronić budynek, sprzęt i narzędzia warte setki tysięcy?

Warsztat samochodowyto nie tylko miejsce pracy, ale także magazyn cennego sprzętu i materiałów. Budynek, specjalistyczne maszyny diagnostyczne, narzędzia mechaników, a także zapasy części zamiennych wszystko to stanowi znaczący kapitał, który musi być odpowiednio chroniony. Ubezpieczenie mienia obejmuje ochronę tych aktywów przed zdarzeniami losowymi, takimi jak pożar, zalanie, kradzież z włamaniem czy dewastacja. Ze względu na często bardzo wysoką wartość ubezpieczanego mienia, jest to kluczowy element polisy, zapewniający ciągłość działania nawet po wystąpieniu poważnej szkody.

Pojazdy klientów pod Twoją opieką: klauzula, której nie możesz zignorować

Jednym z najbardziej newralgicznych punktów w działalności warsztatu jest odpowiedzialność za pojazdy pozostawione przez klientów. Ubezpieczenie mienia powierzonego, czyli właśnie samochodów klientów, jest absolutnie kluczowe i nie można go pomijać. Polisa ta chroni przed szkodami, które mogą wystąpić w trakcie naprawy, ale także przed kradzieżą pojazdu z terenu warsztatu, uszkodzeniami spowodowanymi przez zdarzenia losowe, a nawet podczas jazd próbnych wykonywanych przez mechaników. Brak odpowiedniego ubezpieczenia w tym zakresie może narazić warsztat na ogromne koszty i utratę zaufania klientów.

Ile kosztuje ubezpieczenie warsztatu: widełki cenowe

Scenariusz 1: Koszt polisy dla jednoosobowej działalności mechanicznej

Dla małego, jednoosobowego warsztatu mechanicznego, który skupia się głównie na podstawowych usługach i nie posiada dużej wartości mienia, koszt ubezpieczenia będzie relatywnie niski. Podstawowe ubezpieczenie OC działalności, obejmujące niewielkie sumy gwarancyjne, może zamknąć się w kwocie od około 300 do 500 złotych rocznie. Jest to inwestycja, która zapewnia minimalną, ale niezbędną ochronę przed podstawowymi ryzykami związanymi z prowadzeniem takiej działalności.

Scenariusz 2: Ubezpieczenie dla średniej wielkości warsztatu z kilkoma pracownikami

W przypadku średniej wielkości warsztatu, zatrudniającego kilku mechaników i dysponującego większą przestrzenią oraz bardziej zaawansowanym sprzętem, koszty ubezpieczenia naturalnie rosną. Kompleksowa polisa, obejmująca szerszy zakres OC, ubezpieczenie mienia o wyższej wartości oraz ochronę pojazdów klientów, może kosztować od kilku do kilkunastu tysięcy złotych rocznie. Cena ta odzwierciedla zwiększone ryzyko związane z większą liczbą pracowników i potencjalnie większą wartością powierzonego mienia.

Scenariusz 3: Kompleksowa ochrona dla dużego serwisu blacharsko-lakierniczego

Najwyższe koszty ubezpieczenia wiążą się z prowadzeniem dużego serwisu, takiego jak rozbudowany zakład blacharsko-lakierniczy. Tego typu placówki operują na dużą skalę, często posiadają drogi sprzęt specjalistyczny i obsługują wiele pojazdów jednocześnie. Wymaga to najszerszego zakresu ochrony, wysokich sum gwarancyjnych dla OC i mienia, a także specyficznych klauzul. W takim przypadku roczny koszt polisy może sięgać kilkunastu tysięcy złotych, a w skrajnych przypadkach nawet więcej, w zależności od szczegółów oferty i wartości ubezpieczanych aktywów.

Co wpływa na wysokość składki ubezpieczeniowej?

Suma gwarancyjna: jak jej wysokość wpływa na cenę i bezpieczeństwo?

Suma gwarancyjna to maksymalna kwota, jaką ubezpieczyciel wypłaci w przypadku wystąpienia szkody objętej polisą. Jest to jeden z kluczowych czynników determinujących wysokość składki im wyższa suma gwarancyjna, tym wyższa cena polisy. Jednakże, eksperci zdecydowanie odradzają oszczędzanie na sumie gwarancyjnej. Zbyt niska kwota może okazać się niewystarczająca do pokrycia kosztów poważnej szkody, co narazi warsztat na ogromne straty finansowe i może zagrozić jego dalszemu istnieniu. Odpowiednie dobranie sum gwarancyjnych to balans między ceną a realnym poziomem bezpieczeństwa.

Lokalizacja i zabezpieczenia: czy adres warsztatu ma znaczenie?

Tak, adres Twojego warsztatu ma znaczenie dla ubezpieczyciela. Lokalizacja wpływa na ocenę ryzyka, między innymi pod kątem potencjalnych kradzieży czy aktów wandalizmu. Warsztaty zlokalizowane w miejscach o podwyższonym ryzyku mogą liczyć się z nieco wyższą składką. Podobnie, zastosowane zabezpieczenia takie jak systemy alarmowe, monitoring wizyjny czy solidne ogrodzenie mogą pozytywnie wpłynąć na ocenę ryzyka i potencjalnie obniżyć koszt polisy. Ubezpieczyciele cenią sobie profilaktykę i inwestycje w bezpieczeństwo.

Historia szkodowości: jak Twoja przeszłość wpływa na przyszłą ofertę?

Ubezpieczyciele analizują historię szkodowości danego warsztatu. Oznacza to, że liczba i wartość szkód zgłaszanych w poprzednich latach są brane pod uwagę przy kalkulacji składki. Warsztaty, które w przeszłości miały wiele szkód lub szkody o dużej wartości, mogą być postrzegane jako bardziej ryzykowne, co przełoży się na wyższą cenę ubezpieczenia. Z drugiej strony, brak szkód przez dłuższy czas może skutkować zniżkami i korzystniejszymi ofertami. Dbanie o jakość usług i minimalizowanie ryzyka to zatem inwestycja długoterminowa.

Rozszerzenia polisy: dodatkowa ochrona dla Twojego warsztatu

OC zawodowe mechanika: ochrona na wypadek błędu w sztuce

Oprócz standardowego OC działalności, warto rozważyć rozszerzenie polisy o tzw. OC zawodowe mechanika. Ta klauzula zapewnia ochronę w sytuacjach, gdy klient zgłosi roszczenie z tytułu tzw. błędu w sztuce czyli niedociągnięcia lub zaniedbania popełnionego przez mechanika podczas wykonywania usługi, które doprowadziło do powstania szkody. Jest to dodatkowa warstwa bezpieczeństwa, chroniąca przed kosztami związanymi z potencjalnymi błędami ludzkimi.

Ubezpieczenie na czas jazd próbnych: czy standardowe OC to obejmuje?

Jazdy próbne po wykonaniu naprawy są standardową procedurą w wielu warsztatach. Kwestia ubezpieczenia pojazdu podczas takich jazd bywa problematyczna. Choć czasem może być ono częściowo objęte ubezpieczeniem mienia powierzonego, zawsze warto dokładnie sprawdzić zapisy polisy. W wielu przypadkach konieczne jest wykupienie dodatkowego rozszerzenia, które jednoznacznie pokryje ewentualne szkody powstałe w trakcie jazd próbnych, zapewniając spokój zarówno warsztatowi, jak i klientowi.

Assistance prawne i ochrona na wypadek przerwy w działalności

Dla pełnego zabezpieczenia, warto rozważyć również dodatkowe rozszerzenia polisy. Assistance prawne może okazać się nieocenione w przypadku sporów z klientami lub dostawcami, zapewniając dostęp do profesjonalnej pomocy prawnej. Z kolei ubezpieczenie od przerw w działalności, czyli tzw. ubezpieczenie od utraty zysku, chroni warsztat w sytuacji, gdy jego funkcjonowanie zostanie czasowo wstrzymane z powodu zdarzenia losowego objętego polisą (np. pożaru). Zapewnia to środki na pokrycie bieżących kosztów i utrzymanie płynności finansowej.

Przeczytaj również: Najlepsze felgi stalowe: Ranking producentów i porady wyboru

Jak wybrać ubezpieczenie warsztatu i nie przepłacić?

Porównywanie ofert: na co zwrócić uwagę poza samą ceną?

- Zakres ochrony: Upewnij się, że polisa obejmuje wszystkie kluczowe ryzyka specyficzne dla Twojego warsztatu.

- Suma gwarancyjna: Sprawdź, czy proponowane sumy gwarancyjne są adekwatne do wartości Twojego mienia i potencjalnych roszczeń.

- Wyłączenia odpowiedzialności: Dokładnie zapoznaj się z listą sytuacji, w których ubezpieczyciel nie ponosi odpowiedzialności.

- Reputacja ubezpieczyciela: Wybieraj firmy o dobrej historii i pozytywnych opiniach dotyczących obsługi szkód.

- Dodatkowe klauzule: Zastanów się, które rozszerzenia są dla Ciebie kluczowe i czy są uwzględnione w ofercie.

- Wysokość udziału własnego: Zwróć uwagę na kwotę, którą będziesz musiał pokryć samodzielnie w przypadku szkody.

Wyłączenia odpowiedzialności: poznaj zapisy drobnym drukiem, zanim podpiszesz umowę

Absolutnie kluczowe jest, aby przed podpisaniem umowy ubezpieczeniowej dokładnie zapoznać się z sekcją dotyczącą wyłączeń odpowiedzialności. To w tym miejscu ubezpieczyciel określa sytuacje, w których nie wypłaci odszkodowania, nawet jeśli szkoda wydaje się być objęta polisą. Ignorowanie tych zapisów może prowadzić do bolesnych rozczarowań w momencie, gdy będziesz potrzebował pomocy finansowej. Zrozumienie tych "małych druczków" jest niezbędne, aby uniknąć nieprzyjemnych niespodzianek.

Negocjowanie warunków i wybór agenta: czy warto zaufać specjaliście?

Nie zawsze cena podana w pierwszej ofercie jest ostateczna. Warto rozważyć negocjacje z ubezpieczycielem, szczególnie jeśli masz dobrą historię szkodowości lub możesz wykazać dodatkowe zabezpieczenia. Jeszcze lepszym rozwiązaniem jest skorzystanie z pomocy doświadczonego agenta ubezpieczeniowego. Specjalista, który zna rynek i specyfikę branży warsztatów samochodowych, pomoże Ci dopasować ofertę do Twoich indywidualnych potrzeb, porównać różne propozycje i wynegocjować najlepsze warunki. Pamiętaj również, aby kod PKD Twojej firmy był zgodny z zakresem świadczonych usług w przeciwnym razie ubezpieczenie może okazać się nieskuteczne.